Методы оценки инвестиционных проектов

Мир таков только потому, что был

создан без инвестиционного проекта.

Авторство неизвестно

Высокий уровень инфляции и ежегодное обесценивание денег приводят к необходимости разумных вложений и инвестиций для сохранения сбережений. Инвестиционные проекты выглядят привлекательно на этапе поиска инвесторов, но на деле многие не принесут обещанную прибыль, и даже потеряют вложенные деньги. Как заранее оценить проект и принять верное решение, попробуем сегодня разобраться.

Инвестиционный проект

Термин «инвестиции» происходит от лат. Investice – “облачать”. В общем смысле это означает вложение денежных средств с целью получения в конечном счете прибыли.

Инвестировать можно в различные активы, поэтому инвестиции подразделяются на реальные и финансовые.

Реальные инвестиции больше относятся к предприятиям и организациям и предполагают вложения в материально—техническую базу, замену оборудования, запуск новой продукции, проведение исследований и разработок, строительство и прочие секторы.

Основной принцип финансовых инвестиций — вложение денег в другие деньги, то есть инвестирование в ценные бумаги: акции, облигации, паи, банковские вклады. Сюда же можно отнести займы для бизнеса, набирающий популярность краунфандинг и высокорискованные вложения в сети.

Инвестиции могут быть частными, государственными и корпоративными. Также вложения разделяют на краткосрочные — 1-3 года, среднесрочные — 3-5 лет, долгосрочные — выше 5 лет.

Но говоря о классическом инвестировании, это всегда долгий процесс и занимает свыше 10 лет.

С другой стороны, в России очень часто меняются правила игры, поэтому и бизнес, и частные инвесторы хотят получить проекты с коротким сроком возврата денег.

Что такое — инвестиционный проект

Термин «проект» означает идею, воплощенную в форму описания и расчета с доказательствами перспективности этой идеи. Инвестиционный проект подразумевает обоснование финансовых вложений с целью получения будущих доходов.

С точки зрения федерального законодательства РФ, инвестиционный проект представляет из себя проектно—сметную документацию, разработанную с целью капитальных вложений.

В экономической литературе проекты рассматриваются шире и подразделяются по объекту инвестирования:

- производственные;

- финансовые;

- коммерческие;

- научно-технические и другие.

Если смотреть еще шире, то сегодня инвестициями называют любые вложения денежных средств, в первую очередь, в недвижимость, акции, облигации, драгоценные металлы, валюту, покупку бизнеса, стартапы и высокодоходные рискованные инструменты. Встречается даже инвестирование в себя, что не может подходить под формальное определение инвест проекта.

Каждый проект подразумевает временные рамки, необходимые затраты, запланированные результаты. На их основании оценивается разумность вложений в целом.

Оценка инвестиционных проектов

Перед принятием решения следует проанализировать и оценить необходимость инвестиций. Оценка инвестиционного проекта — многогранное мероприятие. Нужно оценить все составляющие комплексно.

Критерии и методы оценки инвестиционных проектов различаются, поэтому после краткого анализа нужно подобрать подходящие.

В основном, нужно правильно рассчитать будущий доход и затраты на получение этого дохода.

Принципы оценки инвестиционных проектов

Принципы разделяются на три большие группы:

- методологические;

- методические;

- операциональные.

Применение принципов и методов оценки инвестиционных проектов позволяет оценить их единообразно, помогает при сравнении нескольких вариантов. Всего насчитывается 30 принципов, по 10 в каждой группе. Самыми значимыми являются: уникальность, выгодность, платность ресурсов, структура капитала, увязка с политикой государства.

Критерии оценки инвестиционных проектов

Как это ни банально, базовый критерий — сможет ли инвестор вернуть себе деньги, когда и сколько. Все остальное в принципе неважно. Такой критерий также может выражаться в процентном соотношении и показывать норму доходности вложений.

Если рассматривать критерии оценки инвестиционного проекта более широко, то следует для каждого проекта разработать собственную шкалу критериев, основываясь на объекте инвестирования и типе инвестиций.

Виды и методы оценки инвестиционных проектов

В экономической литературе предлагаются множественные критерии и методы оценки инвестиционных проектов. Подбор подходящего должен базироваться на стратегической цели, а также виде инвестиций: реальные или финансовые. Источник финансирования на выбор не влияет, но должен учитываться при анализе и интерпретации результатов.

Лучше руководствоваться несколькими методами для полного анализа. Экономическая наука предлагает динамические и статистические методы оценки инвестиционных проектов. Статические методы оценки инвестиционных проектов опираются на законы совершенного рынка. Динамические методы оценки инвестиционных проектов анализируют развитие проекта в динамике.

Они включают в себя разные расчеты.

Основные методы оценки

Не все методы стоит использовать, осуществляя анализ и оценку инвестиционных проектов. Часть из них подходят для определения стратегической деятельности предприятия.

В организациях, особенно крупных, такими расчетами занимаются планово-экономический отдел, финансовый директор или советники, за их неимением — главный бухгалтер. Частного инвестора норма капитализации совершенно не интересует.

Ему следует опираться на другие, более простые, но не менее подходящие оценочные методы.

Метод расчета срока окупаемости

Самый популярный способ оценить инвест проект — рассчитать срок окупаемости. Он определяется на основе суммы инвестиций и суммы прибыли за каждый год. Основной расчет выглядит так:

- Инвестиции / годовая чистая прибыль = срок окупаемости.

Метод расчета чистой дисконтированной ценности

Еще один важный показатель — чистая дисконтированная ценность (NPV). Рассчитывается как разница между дисконтированной суммой ожидаемых доходов и издержками на инвестиции.

Дисконтированная сумма ожидаемых доходов — издержки = чистая дисконтированная ценность

Прием дисконтирования позволяет сравнить затраты, которые мы производим сейчас, и доходы, которые мы должны получить в будущем. С одной стороны, деньги постоянно обесцениваются из-за инфляции, с другой стороны, деньги растут в стоимости при вложении капитала в рост.

Для сравнения стоимости денег сегодня и, к примеру, через 5 лет, нужно взять сумму и уменьшить ее на сумму процентов, которые могли бы быть начислены за 5 лет. Такие проценты и есть ставка дисконтирования. Ее выбор основывается на опыте и субъективных знаниях эксперта, который оценивает инвестиционный проект.

Самый простой способ — взять за основу ставку рефинансирования ЦБ России.

- Метод расчета внутренней нормы доходности (IRR)

Показатель IRR отражает ставку дисконта, при которой дисконтированные будущие доходы инвест проекта должны быть равны издержкам. IRR отображает подходящую ставку дисконта, позволяющую вкладывать средства без убытка. Он всегда связан с чистой дисконтированной ценностью. Сочетание их показывает привлекательность инвестиций.

В зависимости от сравнения показателей IRR, NPV и r, где r — реальная ставка дохода в процентах, принимается решение о вложении в проект. Возможны три варианта:

| Вариант I | Вариант II | Вариант III |

| IRR > r | IRR = r | IRR < r |

| NPV > 0 | NPV = 0 | NPV < 0 |

| Можно инвестировать | Необходимо посчитать дополнительные показатели | Нельзя инвестировать |

Порядок проведения оценки проекта

Анализ и оценка инвестиционных проектов начинаются с изучения основных данных: финансовых показателей, графиков и расчетов. Оценку следует проводить в два этапа: на первом рассмотреть замысел в целом, насколько он хорош для инвестирования, а на втором — решить, насколько он подходит для вложений конкретного инвестора, нужен он ему или нет.

- Первый этап начинается с отбора подходящих инвест проектов;

- Оценить стоимость вложения в каждый и оставить только соответствующие инвестируемой сумме;

- Изучить материалы проекта, описание, расчеты, финансовые показатели, обещания;

- Отобрать критерии оценки;

- Рассчитать срок окупаемости;

- Рассчитать показатели доходности;

- При необходимости рассчитать рентабельность проекта;

- Сравнить показатели оценки между собой;

- Оценить значимость и перспективность проекта;

- Оцениваются риски вложения.

После подбора достойных проектов следует задать себе серьезный вопрос: нужно ли участвовать в проекте? Постарайтесь ответить на три основных вопроса:

- Обеспечена ли в проекте возможность получения прибыли для каждого инвестора?

- Должен ли проект быть эффективным для каждого участника?

- Подходит ли организационно-экономический механизм для всех участников?

Ответами на все вопросы должно быть «да». Только в этом случае можно вкладывать деньги. К примеру, если в проекте заложено, что прибыль в первую очередь получают мажоритарные акционеры, то можно не дождаться своих инвестиций.

Или вы видите, что прописанные бизнес-процессы не эффективны и противоречат друг другу, значит, организация на каждом шагу будет сталкиваться с проблемами технического плана и не сможет работать с полной отдачей, производя профит.

Лучше от таких проектов отказаться, особенно, если вы далеко не единственный инвестор.

Оценка рисков

Инвестиционный проект будет реализовываться в условиях риска и неопределенности. Необходимо правильно оценить степень риска, от чего он будет зависеть.

На риск влияют множество факторов.

Внешние:

- инвестиционная политика государства, принятие законов и нормативных актов, регулирующих сферу деятельности инвест проекта;

- конкуренция, рейдерство;

- отсутствие спроса, непредсказуемость рынка;

- форс-мажорные обстоятельства и другие.

К внутренним факторам риска можно отнести:

- конфликт инвесторов;

- неверный экономический расчет;

- проблемы с персоналом (недостаточная квалификация, саботаж, массовые увольнения) и многое другое.

Предусмотреть все риски невозможно. Некоторые из них можно застраховать. Страхование — способ снизить возможные издержки и потери. К сожалению, институт страхования предпринимательских и инвестиционных рисков плохо развит в России, но тем не менее — какие-то отдельные аспекты бизнеса застраховать можно, тем самым снизив риск потерь.

Правила инвестирования

Для приблизительной оценки необходимости вложения можно опираться на базовые правила:

- Инвестиции, в основном, реальные — это долгосрочные проекты, срок окупаемости которых составляет 10-30 лет. При вложении в ценные бумаги срок инвестиций может быть короче, особенно, если инвестор играет на повышении и понижении цены, но если отбросить спекулятивную стратегию, то вложения в те же акции рекомендуется делать также на срок от 5 лет. Поэтому помните: в долгосрочные проекты нужно вкладывать долгосрочные средства. Если проект на 10 лет, то и вкладывать нужно сумму, которая не понадобится в течение 10 лет. Обычно вернуть деньги раньше не получится или получится, но с большими убытками;

- Сбалансированность рисков. Проекты могут быть высокорискованными и низкорискованными, но и их доходность должна соответствовать уровню рисков. Нет смысла сильно рисковать сбережениями при доходности банковского депозита. Проанализируйте, сколько вы сможете заработать, и какова вероятность все потерять, рискуйте — только если доходность также высока.

- Рентабельность инвестиций. Одно из основных понятий при расчете доходности вложений. При выборе проекта рассчитайте рентабельность каждого и выберите с максимальной.

- Учет потребностей рынка — проект должен быть в рынке, продукция или услуга такого проекта должны быть востребованы, иначе он может не окупиться;

- Платежеспособность — при вложении денежных средств платежеспособность организации не должна пострадать. Если говорить о частных инвестициях, то, соответственно, нужно учесть собственную зависимость от вкладываемых денег: насколько можно позволить себе прожить без данных сбережений.

Резюме

Выбор инвестиционного проекта — серьезное решение. Необходимо беспристрастно и объективно его оценить. Выбор метода оценки зависит от:

- вида инвестиций: реальные или финансовые;

- источника инвестиций: государственные, корпоративные или частные;

- срока инвестиций: краткосрочные, среднесрочные или долгосрочные.

Для предварительной оценки инвест проекта элементарным и эффективным методом является расчет срока окупаемости. Это позволит определить, как быстро вернутся вложенные средства, если события будут развиваться точно по прогнозируемому сценарию.

Для более детального анализа инвестиционного проекта и принятия верного решения следует определить ставку дисконтирования и рассчитать чистую дисконтированную ценность и внутреннюю норму доходности.

Когда расчеты показывают надежность и эффективность инвестиций, оцените, насколько инвест проект подходит лично вам, сможете ли вы лично получить хороший профит от вложений. Иногда интересы инвесторов вступают в конфликт между собой или с другими участниками проекта. Вы должны быть уверены, что сможете заработать лично.

Для выгодной инвестиции должны быть найдены 3 составляющие:

- у вас есть свободные средства;

- вы нашли хороший инвест проект;

- вы должны на нем заработать.

Что еще нужно? Ничего. Действуйте! Удачи!

Оценка эффективности инвестиционных проектов

Инвестиционная политика базируется на точном расчете ожидаемых результатов вложения денег, поскольку это напрямую влияет на финансовое состояние и деятельность предприятия.

Оценка эффективности инвестиционных проектов включает в себя целый ряд показателе, которые в комплексе дают развернутую картину перспективности инициативы.

Рассмотрим главные критерии и методы оценки инвестиционных проектов.

Любое вложение денег в какое-то начинание проходит несколько обязательных этапов:

- принятие решения о финансировании, при этом определяются цели начинания и направления финансирования;

- собственно финансирование процессов заранее утвержденного плана;

- этап окупаемости и выход на ожидаемую норму доходности, достижение поставленных целей, получение прибыли.

Вложение денег в инвестиционное начинание предполагает не только получение прибыли, но и достижение целей, поставленных бизнесменом (или несколькими партнерами) в своих интересах.

Оценка эффективности инвестиционного проекта поможет предпринимателю или финансисту понять, не потеряет ли он свои деньги в результате инвестиций, и способна ли ожидаемая прибыль компенсировать ему отказ от других возможных вариантов вложений.

Ее целесообразно проводить не только при определении потенциала предложения, но и для осознанного выбора между несколькими конкурентными вариантами, а также для ранжирования и установления плана очередности исполнения нескольких инициатив в зависимости от ожидаемого экономического эффекта.

Основные принципы оценки эффективности инвестиционных проектов согласно с Методическими рекомендациями РАН состоят в следующем:

- оценивание и анализ осуществляется на протяжении всего расчетного периода, т.е. существования инициативы;

- денежные потоки (отток и приток средств) также моделируются с учетом полного жизненного цикла начинания;

- при сравнении нескольких инициатив они приводятся в сопоставимые условия для объективности результата;

- эффект от внедрения проекта должен быть положительным (при рассмотрении одного предложения) и максимально положительным (при многовариантности выбора);

- учитывается временной фактор (возможные изменения изначально заложенных параметров, разрывы между проведением оплаты и получением комплектующих или сырья и т.д.);

- учитываются лишь предстоящие затраты и поступления, ресурсы, созданные ранее, не относятся к затратам, поскольку оценивается их альтернативная стоимость;

- просчитываются все возможные последствия начинания (экономические, экологические, социальные и др.);

- принимается во внимание состав участников, возможное несовпадение их бизнес интересов, различная оценка стоимости капитала, вычисленная по персонально установленной норме дисконтирования;

- учет инфляционных процессов и возможных рисков;

- многоэтапность процесса, на каждой стадии инициатива оценивается заново, более глубоко, при этом принимаются во внимание новые параметры.

При этом не следует забывать и о направленности каждой конкретной инициативы на определенную цель.

Если в предложении идет речь о развитии инфраструктуры (строительство мостов, дорог, велосипедных парковок) или каких-либо вопросах социального характера (образование, спорт, здравоохранение), то методы экономического анализа чаще всего неприемлемы.

Уровнем эффективности таких начинаний можно считать улучшение качества жизни граждан, получение прибыли при этом вторично или вовсе не рассматривается.

Какими методами оценивают инвестиционные проекты

Среди всего разнообразия показателей выделяют такие основные дополняющие друг друга критерии оценки эффективности инвестиционных проектов:

- экономический, показывающий способность начинания сохранять в процессе реализацию ценность ранее инвестированных средств;

- финансовый, ставящий во главу угла показатели платежеспособности и ликвидности.

В международной практике используются разные методы оценки экономической эффективности инвестиционных проектов. Их все условно можно разделить на две группы:

- Статические. Они отличаются простотой и минимальной трудоемкостью. Главная их особенность – возможность допущения в расчетах равных расходов и доходов на протяжении всего периода реализации инициативы. Кроме того, здесь не принимается во внимание временная динамика стоимости денег.

- Динамические. Они способны предоставить инвестору более точные и детальные данные, однако в условиях нестабильных рынков, требуют регулярной модификации. В динамических методах важнейшим фактором является дисконтирование стоимости денег, но для того, чтобы избежать погрешностей, следует точно рассчитать ставку дисконтирования.

Для того чтобы уменьшить вероятность ошибки и адекватно оценить целесообразность вложения обычно используют совокупность этих методов.

Статические (упрощенные) методы оценки эффективности инвестиционных проектов широко применяются с тех времен, когда дисконтирование еще не было признано одним из наиболее точных способов анализа. Они приемлемы при небольших вложениях на краткосрочный период (менее года), а также необходимы для получения дополнительной информации. Рассмотрим их подробнее.

Период окупаемости простой. Здесь подразумевается время от начала реализации идеи до наступления момента окупаемости. Начало – это, как правило, старт операционной деятельности, а момент окупаемости – самая ранняя точка, в которой денежные поступления чистые становятся неотрицательными и остаются такими в дальнейшем.

Вычисление состоит в том, чтобы определить отрезок времени, за который сумма денежных поступлений нарастающим итогом станет равна объему стартовых инвестиций.

где:

- PP – период окупаемости в годах;

- Ко – начальная вложенная сумма денег;

- CFcг – среднегодовой размер поступлений от реализации инициативы.

Такой способ оценки позволяет понять, можно ли будет возместить затраты за период жизненного цикла начинания.

Предположим, что в проект общей продолжительностью 10 лет вложили изначально 1 млн. рублей, ежегодно в среднем будет возвращаться 150 тысяч рублей. Применив формулу, находим решение:

PP = 1000000 / 150000 = 6,66 лет.

Следовательно, момент окупаемости наступит через 6 лет и 7 месяцев, после чего можно ожидать прибыль.

Немного точнее выглядит модифицированная формула:

где начальные вложения делятся на чистую среднегодовую прибыль Пчс.г. (т.е. после отчисления налогов, но без амортизации).

Если в нашем примере прибыль чистая составит 50 тысяч рублей, то получим такую картину:

PP = 1000000 / 50000 = 20 лет.

Таким образом, лишь через 20 лет чистая прибыль сравняется с суммой первоначального взноса.

Проблема состоит в том, что кроме возврата денег, инвестор ожидает прибыли. В нашем примере есть предпосылки ее получения, хотя здесь не учтено дисконтирование.

Если же средний доход в год будет составлять 100 тысяч рублей, то момент окупаемости совпадет с окончанием жизненного цикла, следовательно, предприниматель понесет убытки, поскольку он мог заработать, вложив эти деньги в альтернативную идею.

Также, при годовых притоках, повышающихся или понижающихся в процессе реализации проекта, провести корректный расчет простым способом невозможно. К тому же, разовость вложения капитала обязательна.

Норма прибыли расчетная (ARR). Эта методика оценки эффективности инвестиционных проектов характеризует рентабельность инвестиций и имеет вид отношения поступлений денег относительно стартового взноса. Рассчитывается в процентах.

где:

- CFс.г. – поступления среднегодовые от основной деятельности;

- Ко – стартовые вложения.

Применительно к нашему примеру, этот показатель оценки инвестиционного начинания имеет такую величину:

ARR = 150000 / 1000000 = 0,15 * 100% = 15%.

Этот показатель свидетельствует о том, что при стартовой инвестиции в размере 1 млн. рублей норма доходности должна быть 15% для получения желаемых ежегодных поступлений.

Существуют разновидности этой формулы, где в числителе применяются значения чистой среднегодовой прибыли (после налоговых выплат) или валовой среднегодовой прибыли (до уплаты процентов и налогов). Кроме того, первоначальную стоимость можно принимать как единоразовую или как средний показатель между начальной и конечной точкой.

Преимущество метода – легкость и понятность, недостатки – игнорирование удешевления денег, длительности эксплуатации активов, ориентирование больше на внешнего пользователя.

Кроме указанных выше, применяются и другие простые методы оценки инвестиционных проектов. Они дают видение наиболее общих показателей, основываясь на которых, можно переходить к более детальным расчетам.

Денежные поступления чистые (NV, или ЧДП) – это положительное сальдо потока денег за рассматриваемый период

где:

- Пm – сумма притока денег на шаге m;

- Оm – сумма оттока денег на шаге m.

Индекс доходности инвестиций. Это отношение потока от основной деятельности к сумме потока от инвестиционной деятельности. Его можно представить в виде формулы:

в которой:

- K – начальные инвестиции;

- Пm и Оm – приток и отток средств.

Этот показатель свидетельствует о рентабельности вложения средств относительно чистого денежного потока и общей суммы инвестиций.

Денежный отток максимальный (CO). Представляет собой максимальное отрицательное сальдо и показывает, какое наименьшее количество внешнего финансирования из любых источников нужно для того, чтобы инициатива могла быть воплощена в жизнь.

Динамические (дисконтные) методы анализа

Для более детального и профессионального изучения вопроса применяются показатели оценки эффективности инвестиционных проектов, основанных на концепции дисконтирования. Остановимся на самых главных из них.

Самый распространенный и важный критерий при оценке и анализе начинания – это показатель чистого дисконтированного дохода, или чистой приведенной текущей стоимости (NPV, или ЧТС). Это эффект от потоков средств, приведенный к текущей стоимости. Его формула выглядит так:

где учтен коэффициент дисконта, выраженный частью формулы

NPV показывает соотношение инвестиционных затрат и поступлений денег в будущем, которые приведены к текущим условиям. Для корректного ее расчета следует определить норму (ставку) приведения, после чего рассчитать коэффициент дисконтирования.

Используя его значение, можно легко найти дисконтированные суммы притоков и оттоков средств, а текущая чистая стоимость – это разность между ними, которая может иметь разное значение:

- положительное значение свидетельствует о том, что за изучаемый период объем поступлений перекроет сумму капитальных затрат и увеличит ценность компании;

- отрицательное значение – это сигнал о том, что инициатива не приведет к получению необходимой нормы прибыли и станет причиной убытков.

Обратимся к нашему примеру. Если взять за основу коэффициент дисконта, равный 10%, то получим следующий результат:

NPV = -1000000 + 150000 / (1 + 0,1) + 150000 / (1 + 0,1)2 + 150000 / (1 + 0,1)3 + 150000 / (1 + 0,1)4 + 150000 / (1 + 0,1)5 + 150000 / (1 + 0,1)6 + 150000 / (1 + 0,1)7 + 150000 / (1 + 0,1)8 + 150000 / (1 + 0,1)9 + 150000 / (1 + 0,1)10 = -1000 + 136,3 + 123,9 + 112,8 + 102,4 + 93,1 + 84,7 + 77 + 70 + 63,6 + 57,8 = — 78,4 тысяч рублей.

Таким образом, мы видим, что при ставке дисконта в 10% начинание не покрывает стартовых затрат и станет убыточным. Поэтому от него следует отказаться, если нет вариантов, как понизить норму дисконта. При этом, рассматривая варианты с понижением дисконтной ставки, нужно помнить про методы оценки рисков инвестиционного проекта (недополучения прибыли, плохого менеджмента, страновой).

Показатель чистой приведенной стоимости хорошо демонстрирует минимальную необходимую рентабельность. Положительное значение NPV указывает на прибыль, отрицательное – на убыток, близкое к нулю – на минимальную окупаемость. Если в нашем примере за норму дисконта взять 9%, то все равно получаем отрицательную величину (-37,4 тыс.руб.), поэтому выход на плюс здесь возможен при ставке не выше 8%.

Дисконтированный индекс доходности (ИДД), или, иначе говоря, рентабельность инвестиций (PI). Это отношение приведенного потока от внутренней деятельности к приведенному потоку от деятельности инвестиционной.

Наш пример здесь просчитывается так:

PI = (136,3 + 123,9 + 112,8 + 102,4 + 93,1 + 84,7 + 77 + 70 + 63,6 + 57,8) / 1000 = 921,6 / 1000 = 0,9216

Следовательно, можно сделать вывод, что каждый инвестированный в этот проект рубль обернется почти 8 копейками убытка. Такой метод хорошо подходит для определения более привлекательной инициативы из нескольких имеющихся вариантов, особенно если часть других показателей у них имеет близкие значения.

Норма доходности (прибыли, дисконта) внутренняя (IRR).

В проектах, где есть первоначальные затраты и положительный показатель денежных поступлений, внутренней нормой прибыли является число, со знаком «+», равное ставке дисконта, при котором NPV равняется нулю. Если IRR выше нормы дисконта, то проект может быть привлекательным, если ниже – то он грозит потерей капитала.

Обычно этот критерий рассчитывается с принятием таких допущений:

- сначала идут затраты и лишь затем начинается приток финансов;

- поступления носят накопительный характер, знак при этом меняется только единожды с минуса на плюс.

Специфической формулы IRR не имеет. Чаще всего она находится с помощью построения графика с нанесенными на него значениями. Затем способом последовательных проб подбирается наиболее близкая величина нормы доходности. Также можно использовать формулы, по которым узнаются другие основные показатели оценки инвестиционных проектов.

Задачу, которую мы рассматриваем на протяжении всей статьи, можно решить в данном случае, используя расчет NPV. В этом случае, просчитав процентную ставку дисконта, при которой чистая стоимость будет близка к нулю, можно определить IRR, он находится в пределах 0,08, то есть 8%.

Иногда величина этого показателя берется от величины других связанных критериев. Так, если инициативу в полном объеме финансирует коммерческий банк, то максимально допустимая процентная ставка будет указывать на значение IRR.

Критерий величины IRR подходит для отсева неперспективных инициатив, если IRR меньше E, а также для ранжирования нескольких предложений со схожими вводными данными, такими как:

- сумма требуемых инвестиций;

- возможные риски;

- длительность периода расчета.

Период окупаемости дисконтированный (DPP). Это более точный расчет времени, необходимого для возврата потраченных денег. В отличие от простого срока окупаемости, здесь принимается во внимание динамика стоимости денег со временем.

- r – дисконтная ставка;

- CFt – величина потока в t-году.

Вернемся к нашей задаче. В отличие от способа нахождения значения PP простым методом, здесь требуется все годовые поступления привести к текущему состоянию по принятой нами ранее ставке 10%. По годам (с первого по десятый) это выглядит так: 136,3 + 123,9 + 112,8 + 102,4 + 93,1 + 84,7 + 77 + 70 + 63,6 + 57,8 = 921,6 тысяч рублей.

Получаемый результат свидетельствует о том, что в течение жизненного цикла инициативы (10 лет) эта инвестиция не окупится. Здесь наглядно видна разница между объективностью расчетов простым методом и с использованием приведения потоков денег.

Если инвестор будет опираться на простой метод, плохо применимый в долгосрочных проектах, то он понесет убытки, так как PP был равен 6 годам и 7 месяцам.

Если за основу будет взят DPP, то предприниматель, скорее всего, откажется от этого предложения вообще или в пользу другого возможного варианта.

Отзывы, комментарии и обсуждения

Методы оценки инвестиционных проектов. По каким показателям оценить проект

Оценка инвестиционных проектов – тема крайне важная для финансовых директоров. Ресурсы в распоряжении менеджмента всегда ограничены и перед финансистами стоят три задачи – оценить потенциальную выгоду от предлагаемого проекта и его реализуемость, а также сравнить набор альтернативных вложений для эффективного распределения имеющихся ресурсов.

Используйте пошаговые руководства:

В теории проект – это четко ограниченная временем деятельность по созданию уникального продукта. Соответственно инвестиционный проект – это деятельность по созданию уникального результата с целью извлечения выгоды, получения прибыли, роста стоимости, экономии.

Исходя из определения, оценка эффективности привязывается к периоду реализации проекта, который конечен.

Соответственно, при подготовке презентации об эффективности должны использоваться формулировки следующего вида – итоговое значение критерия за период N лет составит X млн руб.

Дело в том, что границы, за которой заканчивается действие результатов проекта, может не быть или она трудноопределима.

Обычно прогнозный период выбирается в соответствии с логикой, например, до момента завершения проекта или в соответствии с предсказательными возможностями показателей, таких как выручка, расходы. По истечению срока прогнозирования в теории проект завершается, либо переходит в операционную стадию и перестает быть проектом.

На практике часто эффект от проекта не завершается с окончанием срока прогнозирования, но оценивается по достигнутому эффекту на момент истечения прогнозного периода. Возможно, целесообразно применить к такому проекту методику оценки терминальной стоимости для более полного учета эффективности.

Полезные документы

Регламент инвестиционного процесса компании

Регламент планирования инвестиций группы компаний

Регламент оценки и анализа инвестиционных проектов компании

Инструкция по оценке инвестиционных проектов компании

Основные методы оценки проектов

Для оценки инвестиционных проектов формируют модель прогнозных показателей на период планирования, которая представляет собой взаимоувязанные прогнозные бюджеты:

Также модель может содержать дополнительные бюджеты и материалы (например, бюджет капиталовложений, штатное расписание), но они являются источником информации и дополнительных расчетов для формирования первых трех бюджетов.

На основе построенной модели может быть сделан расчет следующих видов оценок:

- Оценка чистого денежного потока;

- Оценка чистой текущей стоимости проекта (метод NPV);

- Оценка внутренней нормы доходности (метод IRR);

- Оценка срока окупаемости;

- Оценка рентабельности инвестиций;

- Оценка индекса прибыльности.

Эти методы позволяют не только оценить эффективность, но и сравнить инвестиционные проекты между собой.

В основе большинства из указанных методов лежит дисконтирование денежных потоков.

Метод основан на одной из базовых концепций финансового менеджмента – деньги имеют стоимость, которая меняется с течением времени и чем дольше срок от настоящего момента, тем дешевле они будут стоить.

Есть несколько обоснований данной теории и с точки зрения субъективного восприятия, и с точки зрения альтернативных вложений и рисков, но она не является предметом данной статьи.

Денежные потоки, которые используются в прогнозировании, отражают реальное движение денежных средств, вызванное одним из типов деятельности хозяйствующей единицы:

- Операционные потоки – результат уставной деятельности организации, реализация продукции или услуг формирует приток денег на счета предприятия, текущие расходы на производство, продажи и расходы на обеспечение работы компании – формируют оттоки компании. Налоги также относятся к операционным и входят в оттоки от операционной деятельности.

- Инвестиционные потоки – связаны с приобретением или продажей активов, которые в дальнейшем составят внеоборотные активы.

- Финансовые денежные потоки – учитывают схему , привлечение новых источников финансирования и возврат привлеченных средств, а также выплата дивидендов.

Оценка чистого денежного потока проекта

Вычитая из поступлений от операционной деятельности оттоки от операционной деятельности, мы получаем операционный денежный поток. Аналогично рассчитываем оценку инвестиционного денежного потока.

Разница Операционного и инвестиционного потока дают оценку чистого денежного потока проекта.

Соответственно, если накопленный за прогнозный период чистый денежный поток положителен, то это говорит об эффективности проекта как такового.

NCF = Ct + It,

где Ct– операционный денежный поток;

It – инвестиционный денежный поток.

Чистый денежный поток за вычетом денежных потоков в адрес кредиторов дает значение свободного денежного потока проекта остающегося в распоряжении инвестора.

Если мы учитываем из прибыли, то необходимо ее вычесть из чистого денежного потока по проекту вместе с денежными потоками в пользу кредиторов.

Положительный суммарный за период прогнозирования показывает только эффективность с точки зрения доходности. Если мы сравниваем два проекта, при прочих равных выбираем тот, у которого суммарный чистый денежный поток выше.

Однако чистый денежный поток показывает результат проекта без учета временной стоимости денег.

Оценка методом NPV

Чтобы учесть временную стоимость денег, используется метод дисконтирования – к денежным потокам проекта применяется специальный понижающий коэффициент, рассчитываемый для соответствующей ставки дисконтирования. Ставка дисконтирования в этом случае отражает альтернативную стоимость денег и учитывает риски проекта.

Суммарный денежный поток, приведенный к моменту расчета посредством дисконтирования, называется чистым дисконтированным доходом (ЧДД) или Net Present Value (NPV). Формула расчета в общем виде выглядит следующим образом:

NPV = -∑It(1+i)-t + ∑Ct(1+i)-t

Где It – инвестиции;

Ct – операционный cash-flow;

t – шаг прогнозирования (месяц, квартал, год);

i – ставка дисконтирования.

Для того чтобы проект считался эффективным, с методической точки зрения, необходимо чтобы его NPV было выше нуля. При сравнении двух проектов, при прочих равных эффективнее тот, у которого выше NPV.

Один из основных недостатков NPV в том, что при применении дисконтирования можно ошибиться со ставкой, и она не будет учитывать реальные риски проекта. Однако при этом однозначного и единственно верного метода оценки ставки дисконтирования не существует, это всегда субъективная величина. Решить эту методологическую проблему позволяет другой показатель эффективности проекта – IRR.

IRR или внутренняя норма доходности проекта

Суть метода оценить максимальную ставку дисконтирования, которую способен выдержать проект, до того как перестанет быть эффективным.

Так как ставка дисконтирования – это отражение стоимости денег, то максимальная ставка дисконтирования покажет самую высокую стоимость денег – кредитных или денег инвестора.

Такую ставку принято называть внутренней нормой доходности (ВНД) или Internal Rate of Return (IRR). Формула для расчета для IRR имеет вид:

IRR = i, при котором NPV=-∑It(1+i)-t+∑Ct(1+i)-t=0

Где It – инвестиции;

Ct – операционный денежный поток;

t – шаг прогнозирования (месяц, квартал, год);

i – ставка дисконтирования.

Чтобы проект был эффективным IRR надо сравнить со стоимостью привлечения денег в проект, стоимостью капитала – Cost of Capital (CC).

Если IRR>CC, проект следует рекомендовать к реализации как дающий большую доходность, чем используемый для его реализации капитал.

Срок окупаемости

Важным критерием принятия решения по проекту является срок возврата инвестиций, инвестору важно, когда он сможет вернуть вложенные деньги. Чем меньше срок возврата инвестиций, тем более эффективен он при прочих равных условиях.

Важно понимать, что срок возврата вложенных инвестиций может иметь две интерпретации – без учета временной стоимости денег, и, соответственно, с учетом.

Тогда мы оцениваем срок возврата на основе свободного денежного потока и на основе дисконтированного денежного потока, и соответственно получаем дисконтированный и не дисконтированный срок окупаемости (см.

подробнее про дисконтированный срок окупаемости).

Есть вероятность, что одинаковые по значению показатели свободного денежного потока, NPV и IRR будут иметь разные проекты, но срок, когда инвестор вернет вложенные средства и начнет получать чистый эффект у них будет разный, и тогда предпочтение будет отдано проекту с меньшим сроком возврата средств.

Рентабельность инвестиций

В рамках метода анализируется средняя прибыль по проекту в течение периода реализации и средняя величина инвестиций (как капитальных, так и инвестиций в оборотный капитал). Отношение средней прибыли к средним инвестициям дает нам значение бухгалтерской или простой рентабельности инвестиций по проекту – ARR.

Формула бухгалтерской рентабельности инвестиций, Accounting Rate of Return (ARR):

ARR = NP / I

Где NP – чистая прибыль;

I – инвестиционные вложения в проект.

Это, наверное, самый простой метод оценки инвестиций, но он имеет ряд особенностей – не учитывает неденежный характер амортизации и временную стоимость денег. Также надо понимать, что в основе расчета проекта данные отчета о прибылях и убытках, которые не учитывают динамику притоков и оттоков денежных средств, то есть планируемые условия торговли и закупок.

Индекс прибыльности

NPV – часто оказывается сложным для понимания и интерпретации показателем, инвестору интересно сравнивать его с альтернативами вложениями.

Понятным его может сделать соотнесение с понесенными инвестиционными затратами за период проекта, это даст возможность сопоставить результаты проекта с результатами компании в целом, с отдельными ее направлениями или с вложениями в ценные бумаги или депозиты.

Показатель отнесения NPV к инвестициям называется индекс прибыльности (Profitability Index – PI)/

Формула расчета выглядит следующим образом:

PI = NPV / I

Где I – первоначальные инвестиции.

Для более общего случая, когда инвестиции в проект не исчерпываются нулевым периодом и могут осуществляться также в течение прогнозного периода, формула представлена ниже:

Как видно из формулы, для оценки индекса прибыльности с инвестициями не только на начальном периоде, инвестиционный поток также дисконтируется.

Оценка реализуемости инвестиционного проекта

Инвестиционный проект может иметь положительный NPV и все остальные критерии оценки инвестиционных проектов по результатам выше пороговых значений, но оказаться не реализуемым.

Причиной этого (говоря только о финансовых моментах) могут стать , если в какой-то момент времени согласно прогнозу предприятию потребуется произвести какие-либо критически важные платежи, а на счетах не оказывается денег – реализация проекта окажется под вопросом.

До тех пор, пока в схему прогнозирования не будут добавлены новые источники финансирования, например, заем учредителя или кредит, проект будет нереализуем.

Для оценки по этому критерию рассчитывают сальдо денежных потоков:

St = Ct – It – Ft

Где Ct – операционный денежный поток,

It – инвестиционный денежный поток,

Ft – финансовый денежный поток.

Инвестиционный проект финансово реализуем, если накопленное сальдо на конец каждого периода расчета имеет положительное значение. В противном случае требуется дополнительное финансирование.

В свою очередь условия и стоимость дополнительного финансирования могут повлиять и на дальнейшую реализуемость проекта и на критерии эффективности проекта.

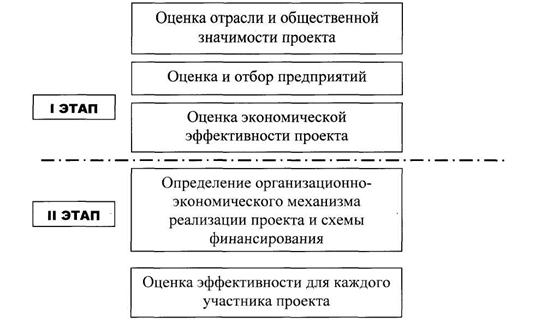

Оценка эффективности для участников проекта

Выше, говоря о методах оценки эффективности проекта, предполагалось, что собственником является одно лицо или компания, но в реальности реализовывать проект будет несколько участников, среди них есть инициатор и инвесторы, возможно, примет участие государство и кредитор.

Инициатор – человек, разработавший и реализующий проект. Инициатор одновременно является и инвестором проекта, и если своих средств хватает для реализации, то все описанные выше расчетные методы анализа относятся как проекту, так и к доли инициатора.

Ситуация меняется, если необходимо привлекать сторонние средства.

Эффективность для инициатора в этом случае оценивается по тому денежному доходу, который остается в его распоряжении, после всех выплат – кредиторам, мотивации участникам проекта, выплат инвесторам.

В общем случае этот поток будет равен дивидендам на акции или доле от свободного денежного потока соответствующего доле инициатора в проекте. К этому потоку и следует уже применять расчет показателей эффективности – NPV, IRR и др.

Инвестор рассчитывает на выплату дивидендов или аналогичных платежей, вкладывая свои средства в капитал проекта.

Таким образом, его инвестициями будут покупка долей / акций и, возможно, займы учредителя по мере развития проекта в случае гибридного финансирования.

Денежный поток проекта в данном случае заменит денежный поток, который приходится на данного инвестора, он складывается из дивидендов и процентов по займу. К полученному денежному потоку уже можно применять расчет показателей эффективности.

Если инвестором или участником проекта выступает государство или местные органы власти, то их денежный поток будет складываться из налоговых выплат и других платежей в бюджет, а инвестициями – предоставляемые под проект ресурсы, например стоимость участка земли, а также такие активы как налоговый кредит и т.п.

Также критерием для государства будут социальные эффекты – новые рабочие места, дополнительные налоговые потоки, косвенно связанные с реализацией проекта, например, расходы по проекту стали доходами других компаний региона и с них также были выплачены налоги.

Государство, региональные и муниципальные власти могут быть заинтересованы в получении других нефинансовых результатов проекта – например, приток туристов, ввод новых кв. м. жилья, социальных объектов и т.п.

Свой интерес в проекте имеет и заемщик, кредитор, даже если он не имеет доли, он имеет право на гарантированный поток денежных средств в виде процентов и возврата займа, от структуры этого потока зависит эффективность кредитной сделки для банка.

Методы оценки эффективности инвестиционных проектов

Основными критериями оценки инвестиционных проектов являются доходность, рентабельность и окупаемость. В зарубежной практике для оценки эффективности инвестиционных проектов используются пять основных методов:

1) методы, основанные на дисконтировании, позволяющие рассчитать следующие показатели:

— чистая текущая стоимость (чистый приведенный эффект) (NPV);

— индекс рентабельности инвестиций (PI);

— внутренняя норма рентабельности инвестиций (IRR);

2) методы, основанные на учетных оценках, позволяющие рассчитать следующие показатели:

— срок окупаемости проекта (РР);

— коэффициент эффективности инвестиций (ARR).

В российской практике для оценки эффективности инвестиционных проектов используются следующие методы.

1. Метод расчета чистой текущей стоимости позволяет определить чистый доход от проекта, который представляет собой разницу между суммой дисконтированных потоков денежных средств, генерируемых проектом, и общей суммой инвестиций.

Чистая текущая стоимость = приведенная стоимость денежных потоков от проекта — общая сумма инвестиций.

Применение данного метода позволяет получить наиболее точные результаты в том случае, если колебания дисконтной ставки в период реализации проекта незначительны.

Аналогичный метод в западной практике называется методом расчета чистой текущей стоимости (или чистой приведенной стоимости) (Net present value — NPV), под которой понимается разница между общей суммой дисконтированных потоков будущих поступлений денежных средств, генерируемых данным проектом, и общей суммой инвестиций (invest cost — 1С).

где ΣFVn — общая сумма будущих поступлений от проекта;

r — доходность проекта, приемлемый и возможный для инвестора ежегодный процент возврата может быть равен стоимости привлеченных источников финансирования проекта;

IС — сумма инвестиций.

2. Метод расчета индекса доходности позволяет определить доход на единицу затрат. Считается, что результаты применения данного метода уточняют результаты применения метода чистой текущей стоимости.

Показатель рентабельности представляет собой отношение текущей стоимости денежных потоков, генерируемых проектом, к общей сумме первоначальных инвестиций.

Аналогичный в западной практике метод называется методом расчета индекса рентабельности инвестиций (profitability index — PI).

Формула расчета индекса рентабельности инвестиций имеет следующий вид:

3. Метод расчета внутренней нормы рентабельности проекта (или маржинальной эффективности капитала) позволяет определить максимально возможный уровень затрат на капитал, ассоциируемых с проектом. Внутренняя норма рентабельности представляет собой ставку доходности, при которой чистая приведенная стоимость денежных потоков от проекта равна нулю.

Если стоимость источников финансирования превышает внутреннюю норму рентабельности, проект будет убыточным, и наоборот, если внутренняя норма рентабельности превышает стоимость источников финансирования, проект будет прибыльным.

В российской практике финансового анализа внутренняя норма рентабельности рассчитывается как отношение чистой текущей стоимости к текущей стоимости первоначальных инвестиций.

Внутренняя норма рентабельности = (чистая текущая стоимость / текущая стоимость первоначальных инвестиций) • 100%

Аналогичный метод в западной практике называется методом расчета нормы рентабельности инвестиций (внутренняя норма прибыли, internal rate of return — IRR) и используется в двух целях:

1) определение допустимого уровня процентных расходов в случае финансирования проекта за счет привлеченных средств;

2) подтверждение оценки проектов, полученной в результате использования методов расчета чистой текущей стоимости (NPV) и индекса рентабельности инвестиций (PI).

Под нормой рентабельности инвестиций (IRR) понимается такое значение доходности (r), при которой чистая текущая стоимость (NPV), являющаяся функцией от (r), равна нулю.

IRR = r, при которой NPV (f (r)) = 0.

Формула расчета нормы рентабельности инвестиций (IRR) имеет следующий вид:

Из формулы следует, что для получения показателя IRR необходимо предварительно рассчитать показатель чистой текущей стоимости при разных значениях процентной ставки.

4. Модифицированный метод расчета внутренней нормы рентабельности позволяет получить более точные результаты. При расчете чистой текущей стоимости денежные потоки дисконтируются по ставке, равной средневзвешенной стоимости авансированного капитала.

Внутренняя норма рентабельности = (чистая текущая стоимость, рассчитанная на основе ставки дисконтирования, равной средневзвешенной стоимости авансированного капитала) • 100% / ( сумма первоначальных инвестиций).

5. Метод расчета срока окупаемости инвестиций. Под сроком окупаемости инвестиций понимается срок, по истечении которого общая сумма поступления от проекта станет равной общей сумме вложенных средств.

Момент времени, в который общая сумма поступлений становится равной общей сумме первоначальных инвестиций, в финансовом менеджменте называется точкой безубыточности. Поступления денежных средств после прохождения точки безубыточности не учитываются.

Проекты с равными сроками окупаемости признаются равноценными. Данный метод также позволяет определить уровень ликвидности проекта и инвестиционного риска. Чем меньше сроки окупаемости, тем больше ликвидность, и наоборот, чем больше срок окупаемости, тем меньше ликвидность.

Чем выше ликвидность, тем меньше риск, и наоборот, чем меньше ликвидность, тем выше риск, связанный с проектом.

В российской практике в зависимости от способа определения величины денежных потоков, генерируемых проектом, и величины первоначальных инвестиций используются три варианта расчетов:

1) метод, основанный на учетных оценках;

2) дисконтный метод;

3) дисконтный метод с использованием средней величины денежного потока.

В первом случае определяется срок, по истечении которого сумма денежных потоков, генерируемых проектом, станет равной сумме вложенных средств. При этом суммируются недисконтированные потоки денежных средств, которые сравниваются с недисконтированной стоимостью первоначальных инвестиций.

Во вторам случае определяется срок, по истечении которого сумма дисконтированных денежных потоков, генерируемых проектом, станет равной дисконтированной стоимости первоначальных инвестиций. Данный способ позволяет учитывать возможность реинвестирования (повторного инвестирования) доходов от проекта.

В третьем случае срок окупаемости инвестиций определяется отношением приведенной стоимости первоначальных инвестиций к средней величине дисконтированного денежного потока в данном периоде.

Аналогичный метод в западной практике называется методом срока окупаемости инвестиций (payback period — РР) и позволяет определить срок, в течение которого сумма недисконтированных прогнозируемых поступлений денежных средств станет равной общей сумме расходов, связанных с данным проектом. Формула расчета срока окупаемости инвестиций (РР) имеет следующий вид:

Срок окупаемости инвестиций рассчитывается:

1) в случае равномерного распределения поступлений от проекта по годам — делением совокупных затрат на величину годового дохода;

2) в случае неравномерного распределения поступлений от проекта по годам — прямым подсчетом числа лет, в течение которых сумма доходов превысит сумму расходов.

6. Метод простой (бухгалтерской) нормы прибыли применяется для оценки эффективности проектов с непродолжительными сроками окупаемости.

Под простой нормой прибыли понимается отношение чистой прибыли, полученной в результате реализации инвестиционного проекта, к вложенным средствам (инвестициям).

В западной практике аналогичный метод называется методом расчета коэффициента эффективности инвестиций (accounting rate of return — ARR).

Формула расчета простой бухгалтерской нормы прибыли имеет следующий вид:

Рентабельность проекта = (чистая прибыль + амортизационные отчисления, генерируемые проектом / стоимость инвестиций) • 100%

Формула расчета коэффициента эффективности инвестиций (ARR) имеет следующий вид:

где ARR — коэффициент эффективности инвестиций;

PN — среднегодовая прибыль от вложения денежных средств в данный проект;

IС — сумма денежных средств, инвестированных в данный проект (сумма инвестиций);

RV — величина ликвидационной (остаточной) стоимости активов, т.е. стоимости активов по окончании срока их полезного использования.

Как следует из приведенных формул, в российской практике для расчета показателя рентабельности инвестиций используется отношение суммы чистой прибыли и амортизационных отчислений, сделанных в течение срока реализации проекта к вложенным средствам; в западной практике — отношение чистой прибыли к 1/2 разности инвестиций и ликвидационной стоимости активов. Таким образом, российская практика не учитывает доходы от ликвидации активов, срок полезного использования которых закончился.